Come emettere la fattura per Professionista Forfettario Senza Cassa

Stai per emettere la tua prima fattura come professionista in regime forfettario senza una cassa professionale e non sai come fare? Abbiamo scritto questo articolo concentrandoci sulla tua situazione per rispondere in modo chiaro e immediato a tutti i tuoi dubbi.

Che cos’è una fattura e perché conviene emetterla?

Prima di tutto devi sapere che la fattura è il documento fiscale per eccellenza e attribuisce il diritto a riscuotere il compenso stabilito come da contratto. Quindi se non emetti la fattura non potrai pretendere il pagamento neanche in sede giudiziale.

Come fare la fattura per professionisti in regime forfettario senza cassa professionale

Per un professionista titolare di Partita IVA che aderisce a uno dei regimi di vantaggio, regime Forfettario o regime dei Minimi, ci sono degli accorgimenti molto importanti da considerare al momento della compilazione della fattura.

Probabilmente lo sai già però è utile ricordare che se non sei iscritto ad un ordine professionale i tuoi contributi saranno versati alla Gestione Separata, previa comunicazione di iscrizione all’INPS

La legge non ti impone un formato predefinito per la creazione della fattura dei professionisti senza cassa in regime forfettario, infatti potresti realizzarla a “mano” con carta e penna oppure avvalerti di prestampati che puoi acquistare in qualsiasi cartoleria.

Il primo punto sul quale devi porre attenzione è la creazione della fattura in duplice copia, una la consegnerai al cliente e l’altra devi conservarla tu. Per questo motivo, se devi emettere molte fatture, ti consigliamo di utilizzare un programma come quello che utilizzano gratuitamente i nostri clienti: FATTURIAMO.

Ti aiuterà a:

- rendere il lavoro di fatturazione più semplice;

- evitare di incorrere in errori di compilazione;

- prendere dimestichezza con le nuove tecnologie.

Il secondo punto importante riguarda gli elementi necessari senza i quali il documento non può essere considerato valido.

1. Elementi identificativi del prestatore, in questo caso il professionista, che emette fattura

- Ragione sociale/Nome e Cognome

- Sede legale: via, numero civico, comune e provincia

- Numero della Partita Iva

- Codice fiscale (non obbligatorio ma consigliamo di inserirlo).

2. Elementi identificativi del cliente

- Ragione sociale/Nome e Cognome

- Indirizzo: via, numero civico, comune e provincia

- Numero della Partita Iva (nel caso sia un’impresa)

- Codice fiscale.

3. Elementi identificativi del documento

- Tipo documento (fattura, nota di credito, ecc..)

- Numero del documento

- Data del documento.

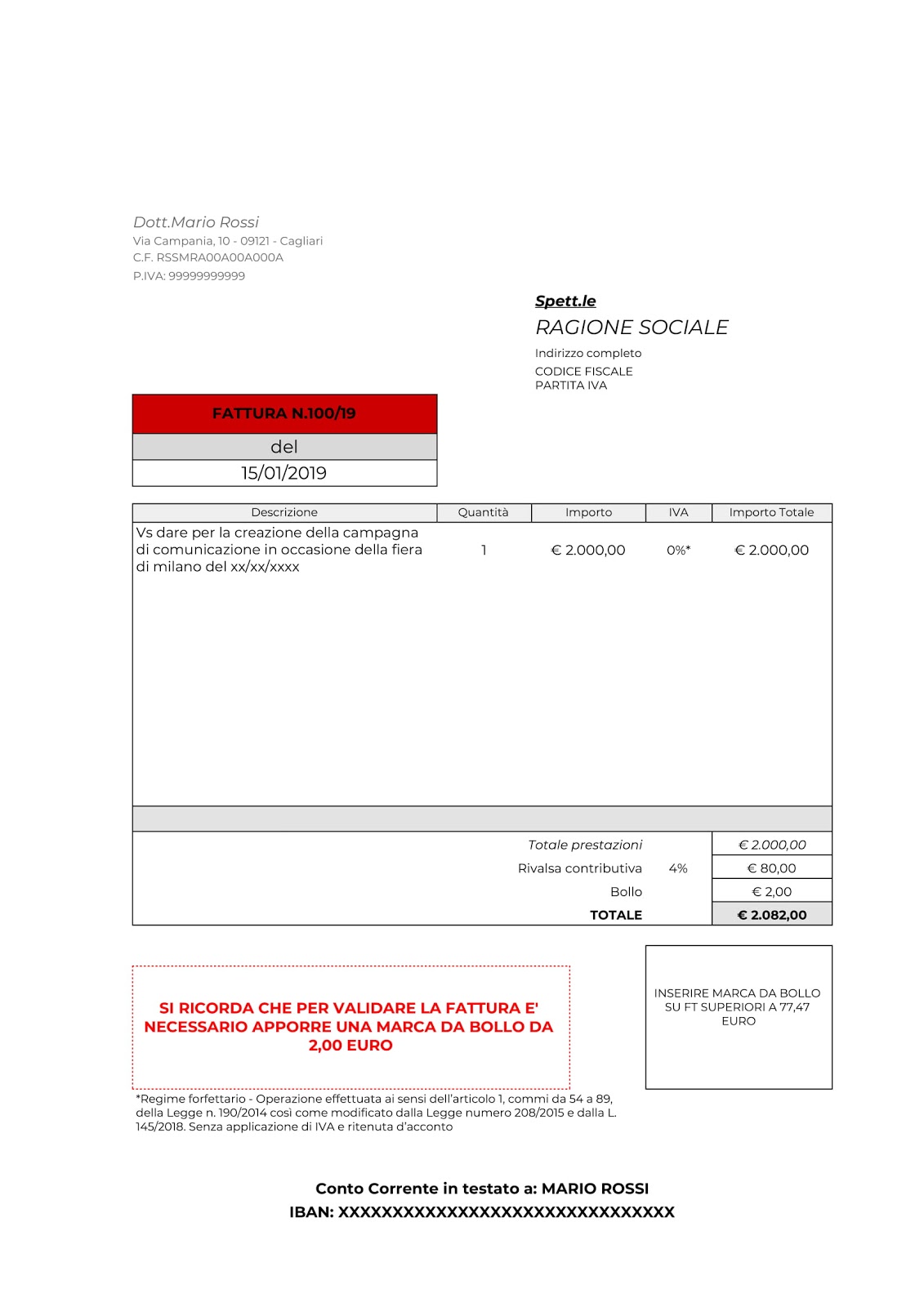

N.B LA NUMERAZIONE DEVE ESSERE PROGRESSIVA E UNIVOCA, PUOI DECIDERE SE UTILIZZARE IL FORMATO NUMERO/ANNO (es 01/2019) OPPURE UNA NUMERAZIONE CONTINUA INFRANNUALE (se nel 2018 hai emesso fatture dalla numero 1 alla numero 11, nel 2019 continuerai dalla numero 12).

Per favorire i controlli annuali ti consigliamo la prima opzione.

4. Elementi identificativi della prestazione.

- Descrizione della prestazione dettagliata in modo tale che in sede di verifica da parte delle autorità non possano sorgere dubbi sull’attività svolta

- Compenso per ogni prestazione svolta

- Rivalsa della Gestione Separata del 4%, non è un obbligo ma una facoltà per addebitare al committente una quota della contribuzione previdenziale;

- Rimborsi per spese sostenute in nome e per conto del cliente (es. Ia marca da bollo), non sono soggette al 4% e devono essere accompagnate dai relativi documenti giustificativi.

- Totale fattura, quindi la somma

- Marca da bollo per fatture con totale fattura superiore a euro 77,47

Che cos’è la rivalsa contributiva del 4%?

I liberi professionisti senza cassa professionale sono obbligati al versamento dei contributi INPS quindi, se anche tu ricadi in questa categoria, assicurati di essere iscritto alla Gestione Separata entro 30 giorni dall’inizio dell’attività. Se hai dubbi sulla tua iscrizione contattaci e ti aiuteremo a verificare la tua posizione.

Una volta iscritto ti viene data la possibilità di chiedere al tuo cliente una maggiorazione del 4% sui tuoi compensi a titolo di rivalsa contributiva. Per te è un’operazione facoltativa mentre per il cliente il pagamento è obbligatorio qualora sia stata inserita in fattura.

La rivalsa contributiva è un sistema esistente per la maggior parte delle casse professionali ma devi sapere che, a differenza delle altre casse, il 4% dovrà essere considerato come reddito sia al fine del calcolo dell’imposta sia al fine del limite dei 65.000 euro per il Regime Forfettario.

Quando e perché si deve inserire la marca da bollo?

Alla tua fattura emessa in regime forfettario dovrai applicare la marca da bollo tutte le volte che il totale della fattura sarà superiore a 77,47 euro. La marca da bollo da 2 euro è obbligatoria perché i compensi corrisposti sono non soggetti ad IVA.

L’applicazione è un tuo obbligo ma puoi addebitare il costo al cliente, l’importante è che la data della marca da bollo non sia successiva alla data della fattura. Se invece vuoi mandare la fattura via mail puoi conservare tu l’originale e inviare al cliente una scansione

In tutte le copie della fattura ricordati di inserire questa dicitura:

“Imposta di bollo da 2 euro assolta sull’originale per importi maggiori di 77,47 euro”.

Quale è la dicitura da inserire in fattura per il regime forfettario?

Nel momento della compilazione della fattura un altro passaggio importante è quello di inserire la dicitura con i riferimenti normativi al regime di vantaggio. E’ necessario essere molto chiari, per cui se si un professionista in regime forfettario dovrai inserire questa dicitura:

“Regime forfettario – Operazione effettuata ai sensi dell’articolo 1, commi da 54 a 89, della Legge n. 190/2014 così come modificato dalla Legge numero 208/2015 e dalla L.145/2018. Senza applicazione di IVA e ritenuta d’acconto”.

Mentre se sei un professionista in regime dei minimi dovrai riportare questa dicitura:

“Regime dei minimi – Prestazione svolta in regime fiscale di vantaggio ex art. 1, commi 96-117, legge 244/2007 come modificata dall’art. 27, Dl 98/2011 e pertanto non soggetta a IVA né a ritenuta d’acconto ai sensi del provvedimento n. 185820/2011 dell’Agenzia Entrate”

Sono sostituto d’imposta?

No, non sei considerato sostituto d’imposta quindi, se non vuoi preoccuparti di versare le ritenute per conto dei tuoi fornitori, ricordati di informarli tempestivamente di essere in regime forfettario in modo che possano emettere la fattura senza la ritenuta d’acconto.

Posso recuperare la ritenuta d’acconto versata erroneamente dal mio cliente?

Sì, a fine anno è sempre possibile recuperare gli acconti versati erroneamente dal tuo cliente tramite la compensazione con le imposte che dovrai pagare. Non dimenticare di informare il tuo consulente in modo che conosca gli importi da compensare.

Esempio Fattura con 4%

Salve articolo interessante, sono un forfettario professionista, fotografo. Se dovessi emettere fattura ad un’altra azienda devo aggiungere qualche voce? come dovrei preparare la fattura?

Grazie.