Come fare una fattura per un artigiano in Regime Forfettario

Sei un imprenditore artigiano in regime forfettario e hai appena avviato la tua attività ma non sai come compilare la tua prima fattura?

Non preoccuparti, con queste poche e semplici regole sarà un gioco da ragazzi!

Come fare una fattura per artigiano in regime forfettario

La prima regola che devi tenere a mente per impostare le fatture è il tuo regime di appartenenza. Infatti, se aderisci a un regime “di vantaggio” (cioè quello forfettario o dei minimi), non dovrai applicare nessuna percentuale IVA poiché ne sei esonerato.

In secondo luogo la fattura dovrà essere emessa in duplice copia: una la consegnerai al cliente e l’altra la conserverai tu. Per questo motivo, se devi emettere molte fatture, ti consigliamo di utilizzare un programma come quello che utilizzano gratuitamente i nostri clienti: FATTURIAMO.

Ti aiuterà a:

- rendere il lavoro di fatturazione più semplice;

- evitare di incorrere in errori di compilazione;

- prendere dimestichezza con le nuove tecnologie.

Ma andiamo a vedere più nel dettaglio la struttura della fattura.

Nella prima parte verranno riportati sia gli elementi identificativi tuoi e del cliente.

I tuoi saranno:

- ragione sociale – se sei una ditta individuale ricordati che devi inserire il tuo cognome e nome subito dopo il nome della tua impresa. Puoi denominare la tua impresa utilizzando solo “COGNOME NOME” oppure “NOMEDIFANTASIA di COGNOME NOME”;

- logo;

- sede legale: via, numero civico, Comune e Provincia;

- numero della Partita IVA;

- Codice fiscale.

Subito dopo andranno inseriti i dati del cliente:

- ragione sociale o Nome e Cognome;

- Indirizzo (via, numero civico, Comune e Provincia);

- Numero della Partita IVA (nel caso in cui la possegga);

- Codice Fiscale.

Nella seconda parte avremo gli elementi identificativi della fattura:

- il tipo di documento, che può essere fattura, nota di credito, ecc..;

- il numero del documento che dovrà essere progressivo. Infatti non ci possono essere due fatture con lo stesso numero. La composizione della cifra sarà numero/anno (ad esempio 01/2019);

- la data del documento che dovrà essere sempre progressiva. Infatti rispondendo alla domanda di alcuni clienti, voglio farti notare che è possibile che più fatture siano state emesse lo stesso giorno anche verso lo stesso cliente.

La terza parte è il cuore della fattura in cui dovrai inserire:

- la descrizione della prestazione di servizi o del bene venduto che dovrà essere il più dettagliata possibile;

- la quantità, riferita all’unità di misura (Kg, pezzi, numero, etc.). Ci potrebbero essere dei casi in cui l’unità di misura potrebbe essere irrilevante o difficile da definire, in questi casi puoi farne a meno;

- il prezzo unitario (riferito al prezzo di unità del bene/prestazione);

- l’IVA, che in questo caso sarà pari allo 0%;

- la marca da bollo di 2,00 euro;

- il totale della fattura.

Quando e perché inserire la Marca da Bollo

Poiché la tua fattura non è soggetta a IVA dovrai applicare la marca da bollo del valore di 2,00 € in tutti quei documenti fiscali di importo superiore ai 77,45 €.

Potrai applicarla tu stesso o il cliente, l’importante è che la data della marca da bollo non sia successiva alla data della fattura e dovrai inserire la seguente dicitura: “imposta di bollo da 2 euro assolta sull’originale per importi maggiori di 77,47 euro”

Dicitura da inserire in fattura per il regime forfettario o dei minimi

Ultima ma non meno importante è la dicitura che dovrai riportare nella parte finale della tua fattura.

Se aderisci al regime forfettario dovrai inserire “Regime Forfettario non soggetto IVA. Operazione effettuata ai sensi dell’articolo 1, commi da 54 a 89, della Legge n. 190/2014 così come modificato dalla Legge numero 208/2015 e dalla Legge n. 145/2018”.

Se invece aderisci al regime dei minimi dovrai inserire: “Operazione effettuata da soggetto appartenente al regime fiscale di vantaggio per l’imprenditoria giovanile e per i lavoratori in mobilità di cui all’art. 27 commi 1 e 2 D.L. 98/2001”.

Devo firmare la fattura?

Quando l’incasso non è avvenuto attraverso mezzi tracciabili è buona norma inserire una dicitura in fattura con la firma del professionista: “Pagato in contanti”.

Il valore di questa firma è quello di “quietanza”, cioè l’attestazione di aver ricevuto il compenso così come da fattura, ed è importante al fine di permettere al cliente di dimostrare l’avvenuto pagamento.

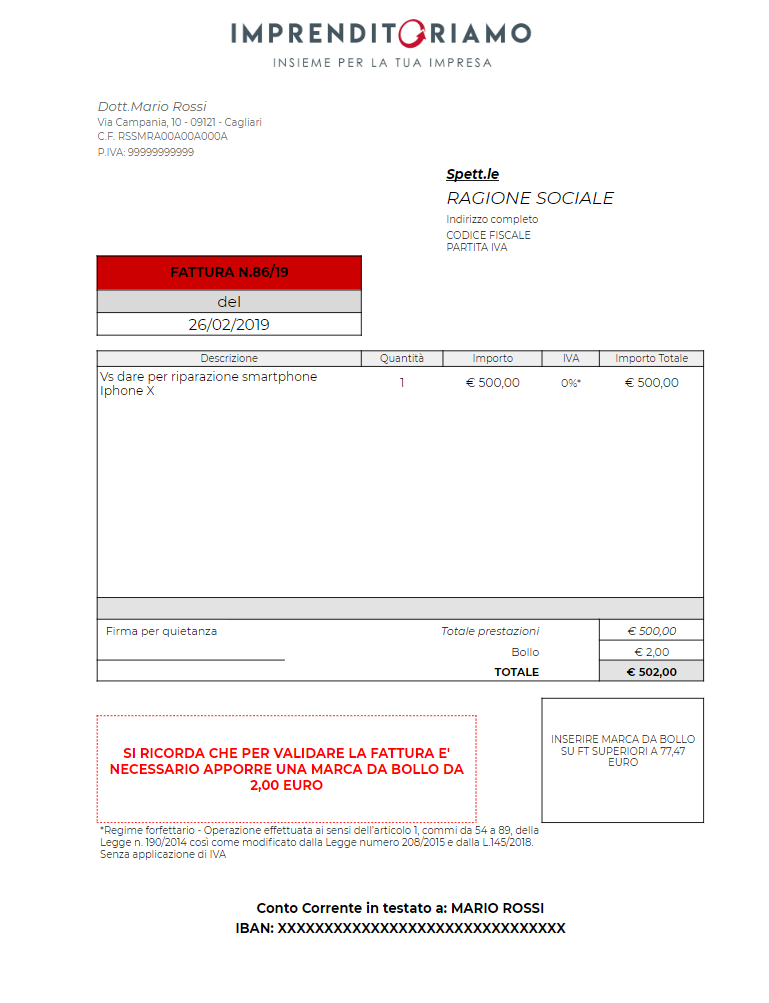

Esemprio fattura

I documenti alternativi alla fattura

Oltre alla fattura esistono anche altri documenti fiscali che puoi utilizzare:

- la ricevuta fiscale;

- lo scontrino fiscale.

Entrambi devono essere conformi alle previsioni di legge riportando gli elementi che sono essenziali per ciascuno.