Rappresentanti e Agenti di commercio in regime Forfettario: come emettere la fattura

Stai per emettere la tua prima fattura come agente di commercio in regime forfettario e non sai come fare?

Abbiamo scritto questo articolo concentrandoci sulla tua situazione per rispondere in modo chiaro e immediato a tutti i tuoi dubbi.

Come fare la fattura per un agente di commercio o rappresentante in regime forfettario.

Per un agente di commercio titolare di Partita IVA che aderisce a uno dei regimi di vantaggio, regime Forfettario o regime dei Minimi, ci sono degli accorgimenti molto importanti da considerare al momento della compilazione della fattura.

Probabilmente lo sai già, però è utile ricordare che gli agenti di commercio hanno l’obbligo di iscrizione alla Gestione Commercianti e, quindi, di versare i Contributi INPS. Inoltre vi è l’obbligo di pagare un contributo aggiuntivo chiamato ENASARCO di cui parleremo più avanti.

La legge non ti impone un formato predefinito per la creazione della fattura degli agenti di commercio e rappresentanti in regime forfettario, infatti potresti realizzarla a “mano” con carta e penna oppure avvalerti di prestampati che puoi acquistare in qualsiasi cartoleria.

Il primo punto sul quale devi porre attenzione è la creazione della fattura in duplice copia, una la consegnerai al cliente e l’altra devi conservarla tu. Per questo motivo, se devi emettere molte fatture, ti consigliamo di utilizzare un programma come quello che utilizzano gratuitamente i nostri clienti: FATTURIAMO.

Ti aiuterà a:

- rendere il lavoro di fatturazione più semplice;

- evitare di incorrere in errori di compilazione;

- prendere dimestichezza con le tecnologie digitali.

Il secondo punto importante riguarda gli elementi necessari, senza i quali il documento non può essere considerato valido.

1. Elementi identificativi del prestatore, in questo caso l’agente di commercio o rappresentante, che emette fattura

- Ragione sociale/Nome e Cognome

- Sede legale: via, numero civico, comune e provincia

- Numero della Partita Iva

- Codice fiscale (non obbligatorio ma consigliamo di inserirlo).

2. Elementi identificativi del cliente

- Ragione sociale/Nome e Cognome

- Indirizzo: via, numero civico, comune e provincia

- Numero della Partita Iva (nel caso sia un’impresa)

- Codice fiscale.

3. Elementi identificativi del documento

- Tipo documento (fattura, nota di credito, ecc..)

- Numero del documento

- Data del documento.

N.B LA NUMERAZIONE DEVE ESSERE PROGRESSIVA E UNIVOCA, PUOI DECIDERE SE UTILIZZARE IL FORMATO NUMERO/ANNO (es 01/2019) OPPURE UNA NUMERAZIONE CONTINUA INFRANNUALE (se nel 2018 hai emesso fatture dalla numero 1 alla numero 11, nel 2019 continuerai dalla numero 12).

Per favorire i controlli annuali ti consigliamo la prima opzione.

4. Elementi identificativi della prestazione.

- Descrizione della prestazione dettagliata in modo tale che in sede di verifica da parte delle autorità non possano sorgere dubbi sull’attività svolta

- Compenso per ogni prestazione svolta

- Ritenuta Enasarco sull’imponibile (da sottrarre);

- Rimborsi per spese sostenute in nome e per conto del cliente (es. Ia marca da bollo), devono essere accompagnate dai relativi documenti giustificativi.

- Totale fattura, quindi la somma

- Marca da bollo per fatture con totale fattura superiore a euro 77,47

Quando e perché si deve inserire la marca da bollo?

Alla tua fattura emessa in regime forfettario dovrai applicare la marca da bollo tutte le volte che il totale della fattura sarà superiore a 77,47 euro. La marca da bollo da 2 euro è obbligatoria perché i compensi corrisposti sono non soggetti ad IVA.

L’applicazione è un tuo obbligo ma puoi addebitare il costo al cliente, l’importante è che la data della marca da bollo non sia successiva alla data della fattura. Se invece vuoi mandare la fattura via mail puoi conservare tu l’originale e inviare al cliente una scansione

In tutte le copie della fattura ricordati di inserire questa dicitura:

“Imposta di bollo da 2 euro assolta sull’originale per importi maggiori di 77,47 euro”.

Quale è la dicitura da inserire in fattura per il regime forfettario?

Nel momento della compilazione della fattura un altro passaggio importante è quello di inserire la dicitura con i riferimenti normativi al regime di vantaggio. E’ necessario essere molto chiari, per cui se sei un agente di commercio o rappresentante in regime forfettario dovrai inserire questa dicitura:

“Regime forfettario – Operazione effettuata ai sensi dell’articolo 1, commi da 54 a 89, della Legge n. 190/2014 così come modificato dalla Legge numero 208/2015 e dalla L.145/2018. Senza applicazione di IVA e ritenuta d’acconto”.

Mentre se sei un agente di commercio o rappresentante in regime dei minimi dovrai riportare questa dicitura:

“Regime dei minimi – Prestazione svolta in regime fiscale di vantaggio ex art. 1, commi 96-117, legge 244/2007 come modificata dall’art. 27, Dl 98/2011 e pertanto non soggetta a IVA né a ritenuta d’acconto ai sensi del provvedimento n. 185820/2011 dell’Agenzia Entrate”.

Cos’è il contributo ENASARCO?

Il contributo ENASARCO è un importo, per il 50% a carico del mandante e per l’altro 50% a carico dell’agente di commercio e rappresentante, sulla base delle provvigioni maturate. La quota a carico dell’agente di commercio deve essere inserita nel modello di fattura sottraendola dall’imponibile in quanto, dopo essere trattenuta, sarà versata dal mandante. Per determinare a quanto ammonta questo importo devi conoscere 3 elementi:

- l’aliquota contributiva

- il massimale

- il minimale

Le aliquote contributive sono soggette ad incremento dal 2013. Infatti, il Regolamento delle attività istituzionali prevede un aumento graduale delle aliquote contributive, spalmato in un arco di temporale di otto anni (dal 2013 al 2020) durante i quali si passerà dal 13,5% al 17%. Per il 2019 l’aliquota prevista è, quindi, del 16,50%, cioè 8,25 % a carico del mandante e 8,25 a carico del mandatario.

I contributi previdenziali Enasarco prevedono:

– la quota minima di contributi a favore della cassa è detta minimale;

– la provvigione massima su cui calcolare i versamenti è chiamato massimale.

ENASARCO. Come funziona il calcolo del massimale

I contributi possono essere versati fino al limite massimo indicato dalla quota di massimale dell’anno di riferimento. Le provvigioni che superano questo massimale impongono, comunque, la comunicazione dell’importo maturato, ma per le somme eccedenti non deve essere versato alcun contributo. Se dalla somma delle provvigioni del I e II trimestre si è già superata la soglia di provvigione massima annuale ( nel 2019 è previsto un tetto di 38.331,00 euro per monomandatari e 25.554,00 euro per plurimandatari), per le parti restanti dell’anno non è più dovuto alcun versamento. Per il trimestre in cui si supera la quota massima, l’importo della provvigione soggetto ad aliquota 2019 è unicamente quello che rimane per raggiungere il massimale 2019. Così se un plurimandatario nel II trimestre ha raggiunto una provvigione complessiva di 27.000,00 euro, sui 1.446,00 euro di somma eccedente non è dovuto alcun versamento.

ENASARCO. Come funziona il calcolo del minimale

Il versamento dei contributi Enasarco sono richiesti dal momento in cui viene corrisposta una provvigione e l’effetto si ripercuote anche sui trimestri antecedenti con effetto retroattivo. Se, ad esempio , nel II trimestre si matura la prima provvigione senza superare il minimale trimestrale, la somma dovuta sarà comprensiva anche del I trimestre arretrato. Così, nel caso di monomandatari, il minimale 2019 per trimestre viene ad essere di 214,00 euro. Quindi, il minimale calcolato al II trimestre sarà di 428,00 euro e il contributo dovuto sarà, in totale, di 70,62 euro . Per i trimestri successivi è obbligatorio il pagamento del minimale anche se non si sono maturate provvigioni, o se sono rimaste sotto la soglia minima.

Devo firmare la fattura?

Quando l’incasso non è avvenuto attraverso mezzi tracciabili è buona norma inserire una dicitura in fattura con la firma del professionista:

“Pagato in contanti”.

Il valore di questa firma è quello di “quietanza”, cioè l’attestanzione di aver ricevuto il compenso così come da fattura, ed è importante al fine di permettere al cliente di dimostrare l’avvenuto pagamento.

Posso recuperare la ritenuta d’acconto versata erroneamente dal mio cliente?

Sì, a fine anno è sempre possibile recuperare gli acconti versati erroneamente dal tuo cliente tramite la compensazione con le imposte che dovrai pagare. Non dimenticare di informare il tuo consulente in modo che conosca gli importi da compensare.

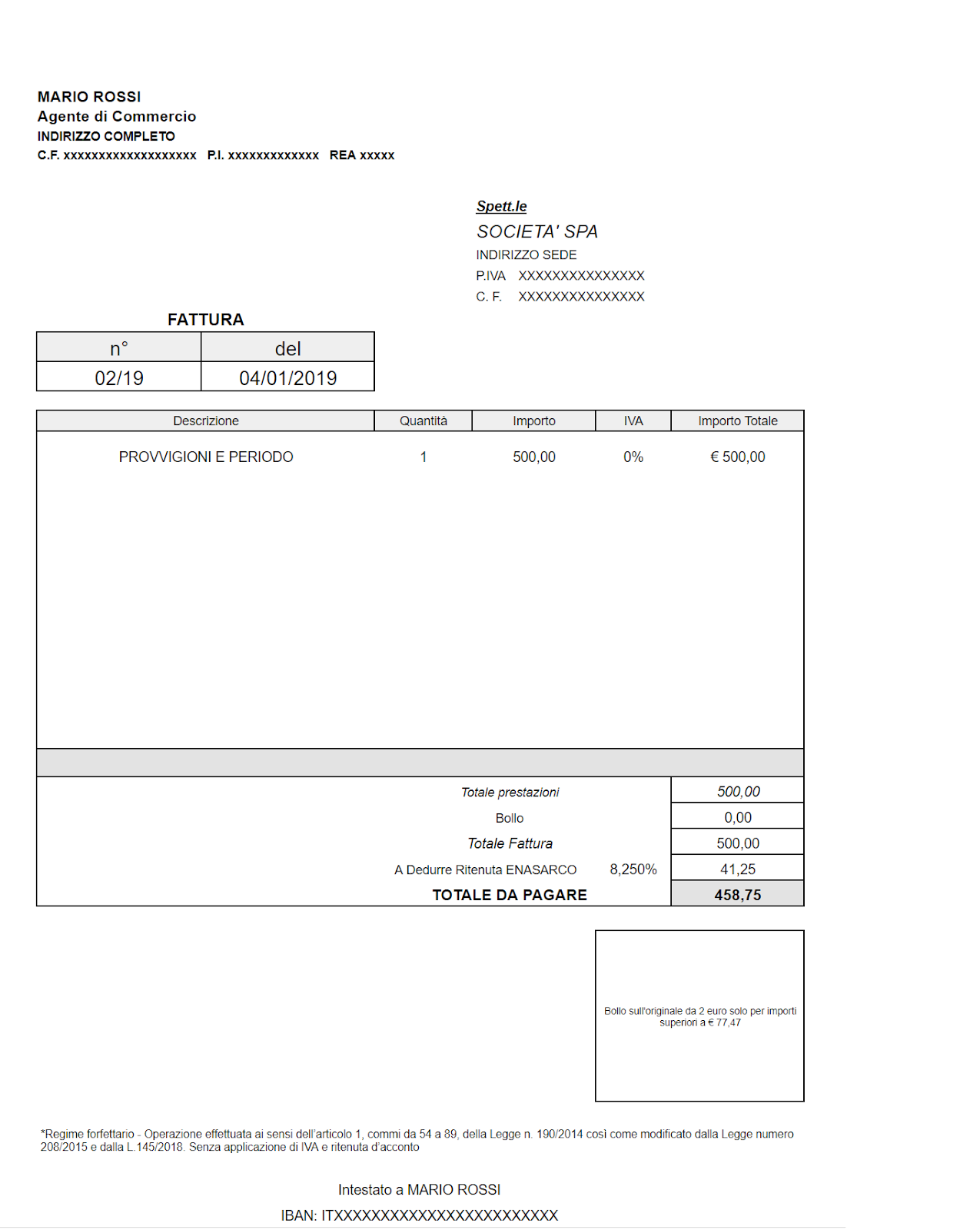

ESEMPIO FATTURA AGENTI DI COMMERCIO IN REGIME FORFATTARIO