In questo articolo analizziamo il caso nel quale l’effettivo proprietario di un immobile (in particolare una casa vacanza) non abbia il tempo o la voglia di gestire il bene e deleghi questa incombenza a un terzo; un esempio frequente è quello dei genitori che incaricano il figlio.

Il figlio può stipulare un contratto di comodato con i genitori? Come può dichiarare gli affitti da un contratto di comodato?

Per rispondere a queste domande è necessario chiarire il concetto di Locazione Breve e di Contratto di Comodato

Locazione breve

La Locazione breve (come disciplinato dal D.L. 50/2017) consiste in un contratto di locazione di un immobile ad uso abitativo, che ha una durata non superiore a 30 giorni e non è soggetta all’obbligo di registrazione.

Dal punto di vista del soggetto, sono contratti di locazione breve quelli stipulati tra persone fisiche, che operano fuori dall’attività d’impresa. Non è quindi necessario aprire una partita Iva per poter guadagnare con la propria casa vacanze.

È stabilito dalla norma che gli immobili debbano avere finalità abitative.

Le locazioni brevi possono essere previste per unità immobiliari di categoria catastale dalla A1 alla A11, tranne la A10 che è quella relativa agli uffici di studi privati.

La normativa stabilisce che perché si possa applicare il contratto di Locazione Breve non possano essere forniti servizi accessori quali colazione, noleggio di auto e simili, che renderebbero l’attività riconducibile ad un profilo fiscale di attività d’impresa, mentre, come uniche eccezioni, possono essere erogati i servizi di fornitura di biancheria e di pulizia dei locali.

Comodato ad uso gratuito

Il contratto di comodato gratuito è regolato d all’art.1803 del Codice Civile:

“Si ha un contratto di comodato gratuito quando un soggetto, definito comodante, concede un bene mobile o immobile ad un altro soggetto, definito comodatario, per un determinato periodo di tempo, senza il pagamento di alcun corrispettivo.”

Per sua natura il comodato è nella maggior parte dei casi ad uso gratuito; non sono esclusi però i casi nei quali sia stabilito un compenso, a patto che questo non snaturi la tipicità del contratto.

È interessante notare come esista una particolare tipologia di contratto di comodato che non ha obbligo di registrazione, parliamo del contratto di comodato verbale. Esso può comunque essere volontariamente registrato.

Dal punto di vista fiscale è generalmente previsto che il reddito sia da attribuirsi esclusivamente al proprietario.

Poiché il contratto di comodato non prevede il passaggio della proprietà del bene in capo al comodatario (non vi è quindi un trasferimento di un diritto reale) ne consegue che tutti i ricavi da un contratto di locazione da attribuire in capo al proprietario, che dovrà inserirlo in dichiarazione dei redditi.

Come vedremo più avanti nello specifico, però il caso delle Locazioni brevi turistiche prevede una deroga a tale disciplina generale. Infatti con il D.L. n. 50/2017 si prevede l’applicabilità della cedolare secca anche nei casi di sublocazione e di comodato.

Nel caso in cui il comodatario non decida di optare per la cedolare secca, dovrà dichiarare il reddito nel quadro dei redditi diversi della propria dichiarazione.

Normativa Fiscale

Il D.L. 50/2017 ha ben definito quale siano le regole fiscali da applicarsi alle Locazioni brevi sia per i locatori, sia per gli intermediari immobiliari.

Rientrano nella categoria dei locatori:

- I proprietari

- I comodatari

- I sublocatari

Per quello che ci interessa, nel presente articolo tratteremo nello specifico della locazione a terzi da parte del titolare di una concessione di comodato d’uso gratuito di un immobile.

Al reddito generato da una locazione breve si può applicare il regime della cedolare secca sugli affitti e quindi sul reddito verrà applicata un’imposta sostitutiva del 21%.

L’opzione della cedolare secca è da inserire direttamente nella dichiarazione dei redditi nel modello 730 o nel modello redditi.

Dal punto di vista normativo è il D.L. n 50/2017 a prevedere l’applicabilità della cedolare secca sugli affitti anche per le locazioni brevi.

Anche la stessa Agenzia delle Entrate, nella Circolare n. 26/E/2011, afferma che la cedolare secca:

“può essere esercitata anche per i contratti di locazione di durata inferiore a trenta giorni nell’anno, per i quali non sussiste l’obbligo di registrazione in termine fisso”.

il reddito del canone di locazione è tassato in capo al comodatario come reddito diverso e quindi va indicato dal comodatario nel quadro D del 730 0 nel quadro RL del modello redditi. Il proprietario dell’immobile invece indicherà nel quadro B del 730 o, in alternativa, nel quadro RB del modello redditi la sola rendita catastale dell’immobile concesso in comodato gratuito.

Andiamo a vedere nello specifico:

- L’opzione nel caso del proprietario si esercita nel Quadro B – Sezione I – Redditi dei fabbricati.

Nella sezione I del quadro B devono essere indicati i dati dell’immobile concesso in locazione e deve essere barrata la casella di colonna 11 “Cedolare secca”.

Nel modello redditi invece, nella Sezione I del quadro RB devono essere indicati i dati dell’immobile concesso in locazione e deve essere barrata la casella di colonna 11 “Cedolare secca”.

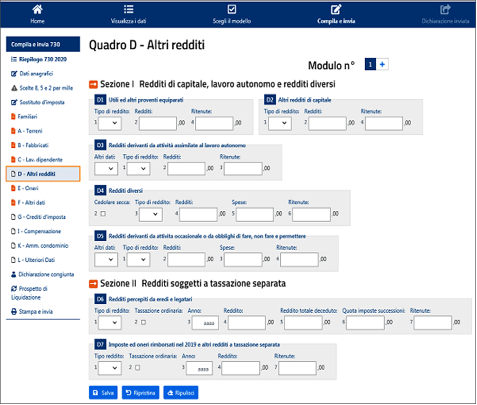

Nel caso del comodatario l’opzione deve essere indicata nel Quadro D Altri Redditi – Sezione I – Redditi di Capitale, Lavoro Autonomo e Redditi Diversi.

Nello specifico nel rigo D4 barrare la colonna 2 (cedolare secca) nel caso di opzione per l’applicazione della cedolare secca sulle locazioni brevi. La casella può essere barrata solo se nella colonna 3 è indicato il codice 10.

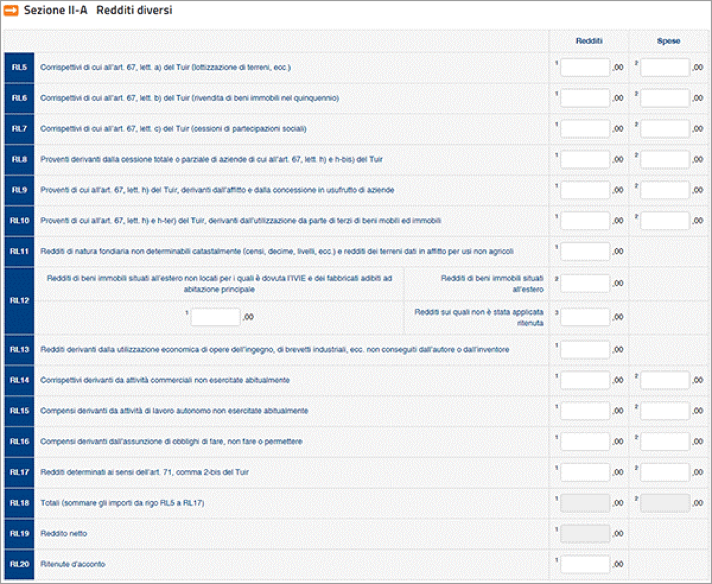

Nel modello redditi invece è necessario indicare nel Quadro RL – Sezione II A – Redditi diversi i corrispettivi lordi percepiti, compresi gli interessi moratori e quelli per dilazione di pagamento relativi a tali corrispettivi e successivamente le spese relative agli stessi.

Hai bisogno di ulteriori informazioni o di supporto?

Abbiamo attivato un servizio ad hoc per aiutare i nostri Clienti su queste problematiche. Quindi se hai dei dubbi e se vuoi metterti in regola, contattaci con fiducia per una consulenza gratuita.

Compila il seguente form o scrivici su in**@im*************.it